DESARROLLO DEL PROYECTO DE MODELO DE VALORACIÓN

INMOBILIARIA AUTOMÁTICA (AVM) BASADO EN MACHINE LEARNING

Contexto y justificación del proyecto

La valoración de bienes inmuebles es esencial para el sector inmobiliario, financiero y de políticas públicas en Colombia. La regulación exige valoraciones profesionales fundamentadas en datos confiables, considerando el mercado, normativa urbana y características del inmueble (Ley 1673 de 2013). Sin embargo, los métodos tradicionales de valoración, basados en la experiencia del avaluador y técnicas comparativas, tienen limitaciones al evaluar grandes volúmenes de datos en poco tiempo.

Metodología utilizada

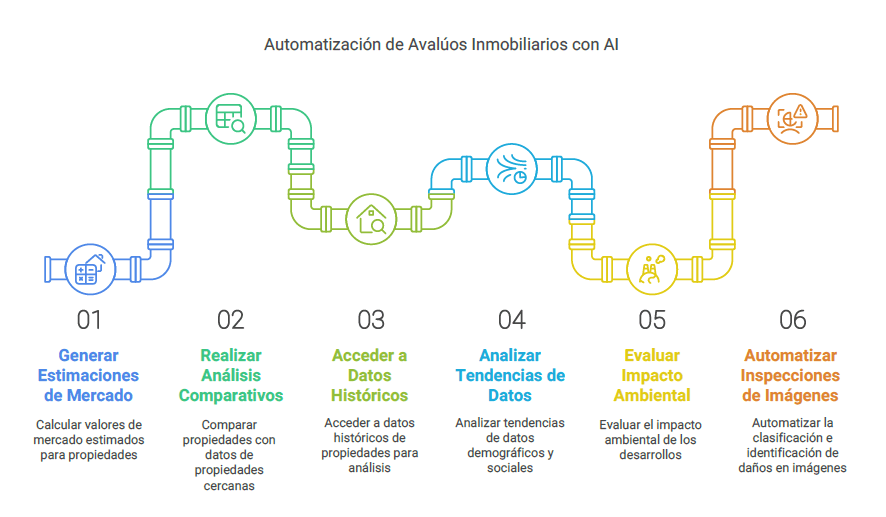

1. Recolección de datos de diversas fuentes: registros catastrales, transacciones inmobiliarias, características físicas, datos socioeconómicos y normativa urbana.

2. Preparación de datos: limpieza, normalización, imputación de valores faltantes y transformación de variables para asegurar calidad.

3. Selección de algoritmos: se probarán regresión lineal, árboles de decisión, random forest, XGBoost y redes neuronales, evaluando con métricas como RMSE, MAE y R².

4. Entrenamiento y validación: se entrenarán modelos con datos históricos y se validarán con técnicas como validación cruzada y partición de conjuntos de prueba.

5. Implementación y evaluación: se desarrollará una interfaz para aplicar el modelo en tiempo real, evaluando su desempeño en escenarios reales.

3 Ideas Claves

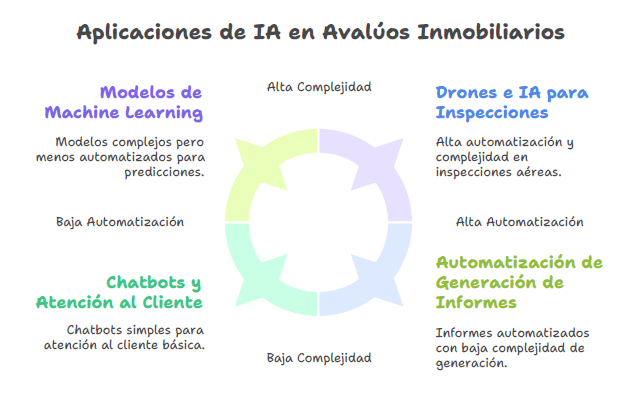

Inteligencia Artificial en el Sector Inmobiliario: La IA está transformando la forma en que se compran, venden y valoran las propiedades, automatizando procesos y mejorando la eficiencia en el mercado

inmobiliario.

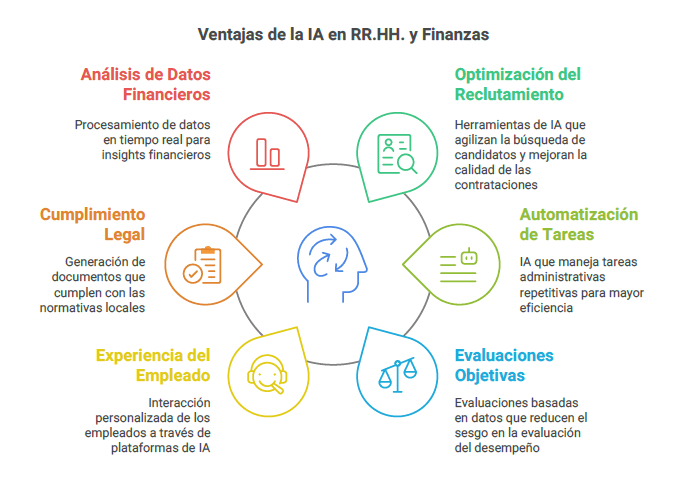

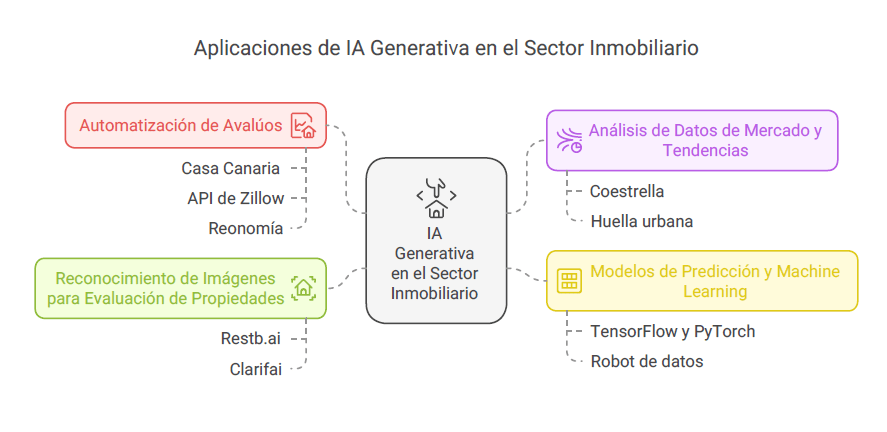

Aplicaciones Prácticas de la IA: Se emplea en tasaciones automáticas, generación de descripciones atractivas para propiedades, automatización de marketing y personalización de la experiencia del cliente.

Retos y Desafíos de la IA en Bienes Raíces: Existen barreras como la falta de estandarización de datos, costos de implementación y la necesidad de combinar la IA con el criterio humano para una toma de decisiones efectiva.

Análisis del Entorno (PESTEL)

POLITICO

El sector inmobiliario en Colombia está regulado por leyes como la Ley 1673 de 2013, que establece los requisitos para las valoraciones profesionales. Además, el gobierno colombiano promueve la transformación digital mediante iniciativas que fomentan el uso de tecnologías avanzadas, como la inteligencia artificial, para mejorar la transparencia y eficiencia de los mercados.

ECONOMICO

La inversión extranjera en bienes raíces ha crecido a una tasa promedio del 12% anual, según ProColombia (2023). Sin embargo, el acceso desigual a financiación y la inflación representan desafíos para compradores e inversionistas. Los AVMs pueden reducir los costos de transacción y fomentar la inclusión financiera mediante valoraciones más precisas y rápidas.

SOCIAL

El déficit habitacional y el acceso limitado a créditos hipotecarios son problemas clave en Colombia. Según el BID (2022), el 40% de la población tiene acceso restringido a servicios financieros. Los AVMs pueden contribuir al acceso equitativo a vivienda al proporcionar valoraciones que respalden decisiones de crédito más ágiles y confiables.

TECNOLOGICO

La adopción de tecnologías basadas en machine learning está en auge, con un crecimiento global estimado en un 35% anual. Colombia está avanzando rápidamente en la digitalización del sector inmobiliario, pero aún enfrenta retos relacionados con la integración de datos y la infraestructura tecnológica.

ECOLOGICO

La sostenibilidad es un tema emergente en el mercado inmobiliario. Los AVMs pueden incluir indicadores de eficiencia energética y sostenibilidad en sus modelos de valoración, alineándose con la demanda creciente de construcciones ecoamigables.

LEGAL

Existen marcos legales en Colombia que regulan el uso de datos personales, como la Ley 1581 de 2012. Esto implica que el desarrollo del AVM debe garantizar el cumplimiento de normativas de privacidad y protección de datos.

Análisis Sectorial y su Evolución

El sector inmobiliario ha experimentado una transformación significativa impulsada por la digitalización y el uso de tecnologías avanzadas como la inteligencia artificial (IA) y el machine learning. En Colombia, este mercado

representa aproximadamente el 8% del PIB (ProColombia, 2023), con un crecimiento sostenido del 12% anual en la inversión extranjera en bienes raíces.

La evolución del sector se caracteriza por:

1. Incremento en la demanda de valoraciones precisas: Las instituciones financieras y agencias inmobiliarias requieren herramientas eficientes para respaldar decisiones de crédito y transacciones.

2. Digitalización acelerada: La adopción de plataformas tecnológicas para gestión y valoración es cada vez más común, con un 35% de las agencias en Colombia implementando soluciones PropTech en los últimos tres años (Global PropTech, 2023).

3. Mayor inclusión financiera: El acceso a herramientas tecnológicas permite que sectores menos bancarizados puedan participar en transacciones inmobiliarias con mayor confianza.

Identificación de Oportunidades y Amenazas

Oportunidades:

1. Adopción de tecnologías emergentes: La creciente aceptación de herramientas basadas en machine learning abre posibilidades para introducir modelos AVM adaptados al mercado local.

2. Crecimiento del sector inmobiliario: El dinamismo del mercado colombiano, impulsado por la inversión extranjera y las políticas de vivienda, genera una demanda constante de servicios de valoración.

3. Falta de competencia directa: Aunque existen herramientas internacionales, pocas están adaptadas a las particularidades del mercado colombiano, lo que representa una ventaja competitiva.

Amenazas:

1. Regulaciones estrictas: Leyes como la Ley 1673 de 2013 y la Ley 1581 de 2012 sobre protección de datos personales pueden complicar el acceso y uso de información clave.

2. Resistencia al cambio: La falta de alfabetización digital en ciertos segmentos del sector puede ralentizar la adopción del AVM.

3. Dependencia de datos de calidad: La efectividad del modelo depende de la disponibilidad y precisión de datos actualizados y confiables.

HERRAMIENTAS DE INTELIGENCIA

ARTIFICIAL QUE SE USAN EN

ORGANIZACIONES, Y QUE NOS SIRVEN

PARA UTILIZAR EN LAS DIFERENTES AREAS DE UNA INMOBILIARIA QUE TIENE COMO SERVICIO LA REALIZACIÓN DE AVALUOS DE BIENES RAICES.

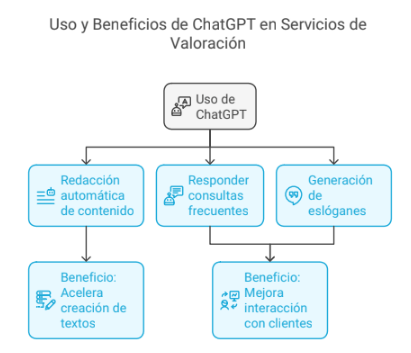

CHAT GPT

CANVA con IA

MidJourney o DALL-E (IA generativa de imágenes)

HubSpot con IA (Marketing Automation)

Synthesia (IA de video generativo)

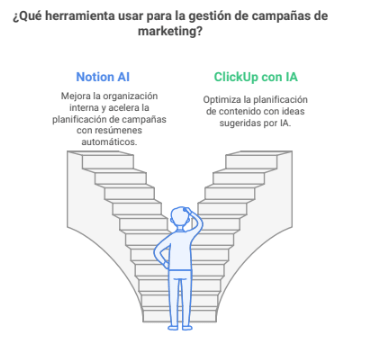

Notion AI o ClickUp con IA

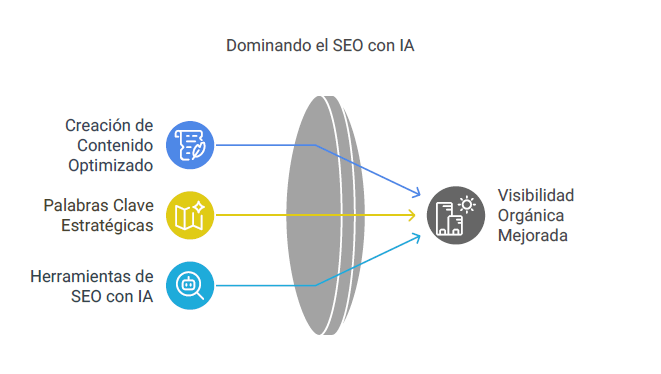

Surfer SEO con IA

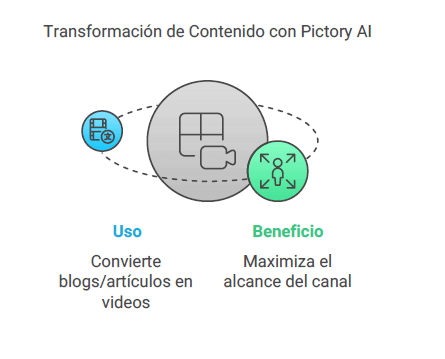

Pictory AI (Video a partir de texto)

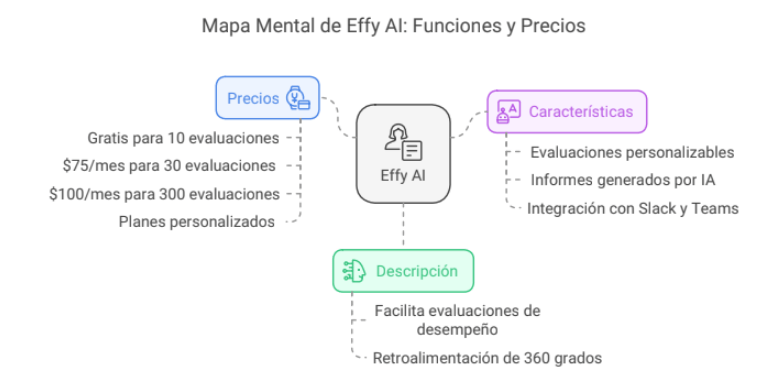

Effy AI

MUCHAS GRACIAS